- 都市ガスは導管インフラで供給エリア限定(国土の約6%)/LPガスはシリンダー・バルクで全国展開

- 業界三層構造: 元売り → 特約店(充填所) → 販売店。LP販売事業者は10年で約30%減(後継者不足・統合)

- LPWA・Siセンサーコンロ・エコキュート/エネファームなど、業務効率化と安全性向上の技術が浸透中

現代の私たちの暮らしを支えるインフラの中で、ガス・エネルギーは欠かすことのできない存在です。調理や給湯、暖房といった日常生活はもちろん、商業・工業用途に至るまで、その供給体制や仕組みは広く社会に浸透しています。しかし一方で、電力自由化や再生可能エネルギーの普及、少子高齢化といった環境の変化により、ガス業界もまた大きな転換期を迎えています。

本記事では、エネルギー業界全体の構造から、都市ガスとLPガスの違い、市場規模や流通の仕組み、各プレイヤーの特徴、そして今後の課題や展望に至るまで、ガス業界を多角的に掘り下げていきます。これからエネルギー業界に携わる方、すでに関係するビジネスに関わっている方にとっても、現状を再確認し、今後の方向性を見極めるうえで役立つ内容を目指しました。ぜひ最後までご覧ください。

1. ガス・エネルギー業界の概要

エネルギー業界の構成

石油、電気、ガスの3分野から成る。

それぞれのエネルギーは、現代社会の交通機関、家庭用電子機器など、日常生活に不可欠な役割を果たしている。

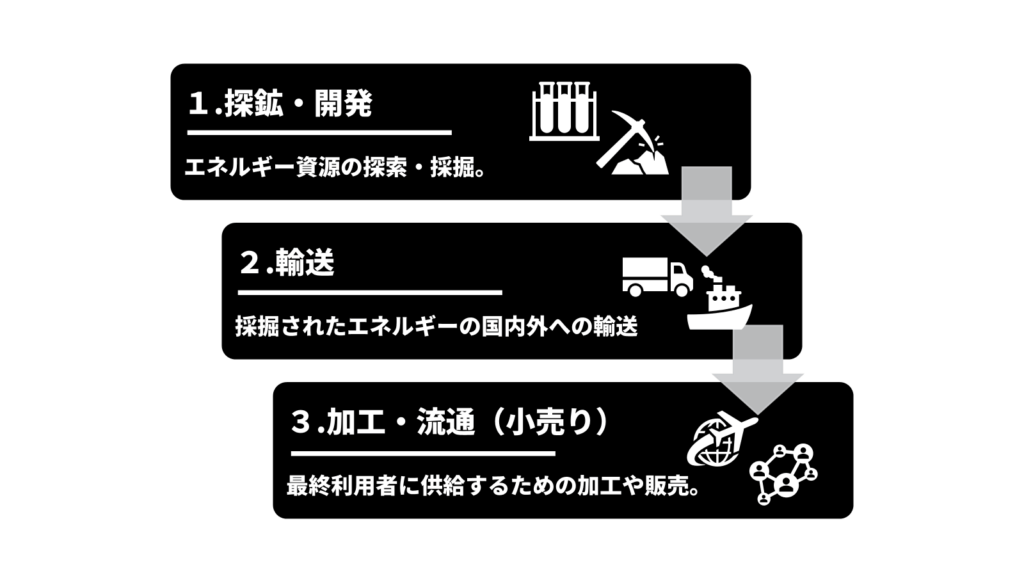

エネルギー供給のフェーズ

1.探鉱・開発

エネルギー資源の探索・採掘。

2.輸送

採掘されたエネルギーの国内外への輸送。

3.加工・流通(小売り)

最終利用者に供給するための加工や販売。

ガス・エネルギー推進部は、【3】の加工・流通フェーズにおける販促サポートを担う。

2. LPガスと都市ガスの違い

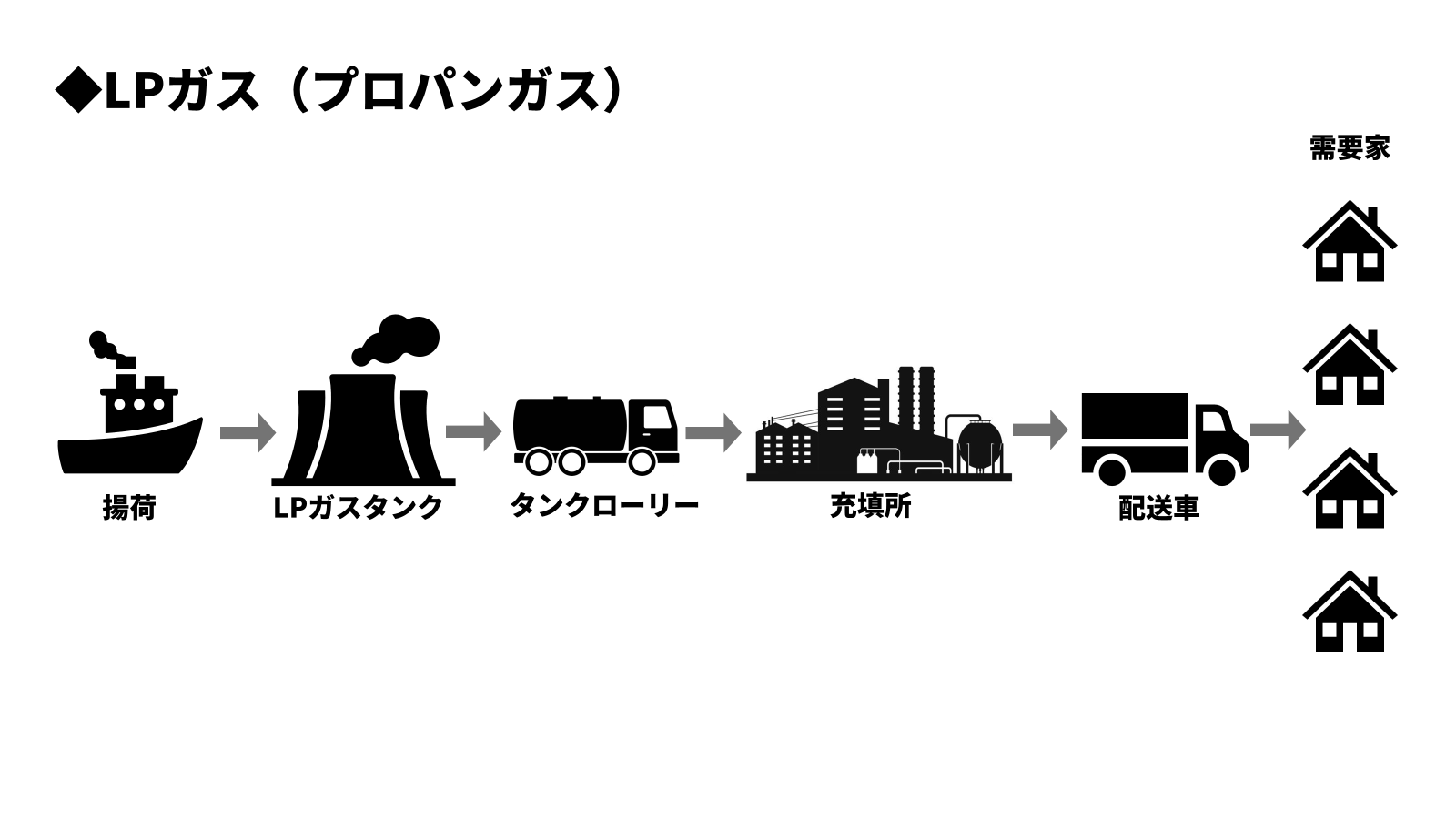

LPガス(プロパンガス)

主にシリンダー(通称ボンベ)を使用。

個別の小売事業者が自由に価格設定できる(ただし、不良業者対策としてWEB上で価格告知の指示が出される場合もある)。

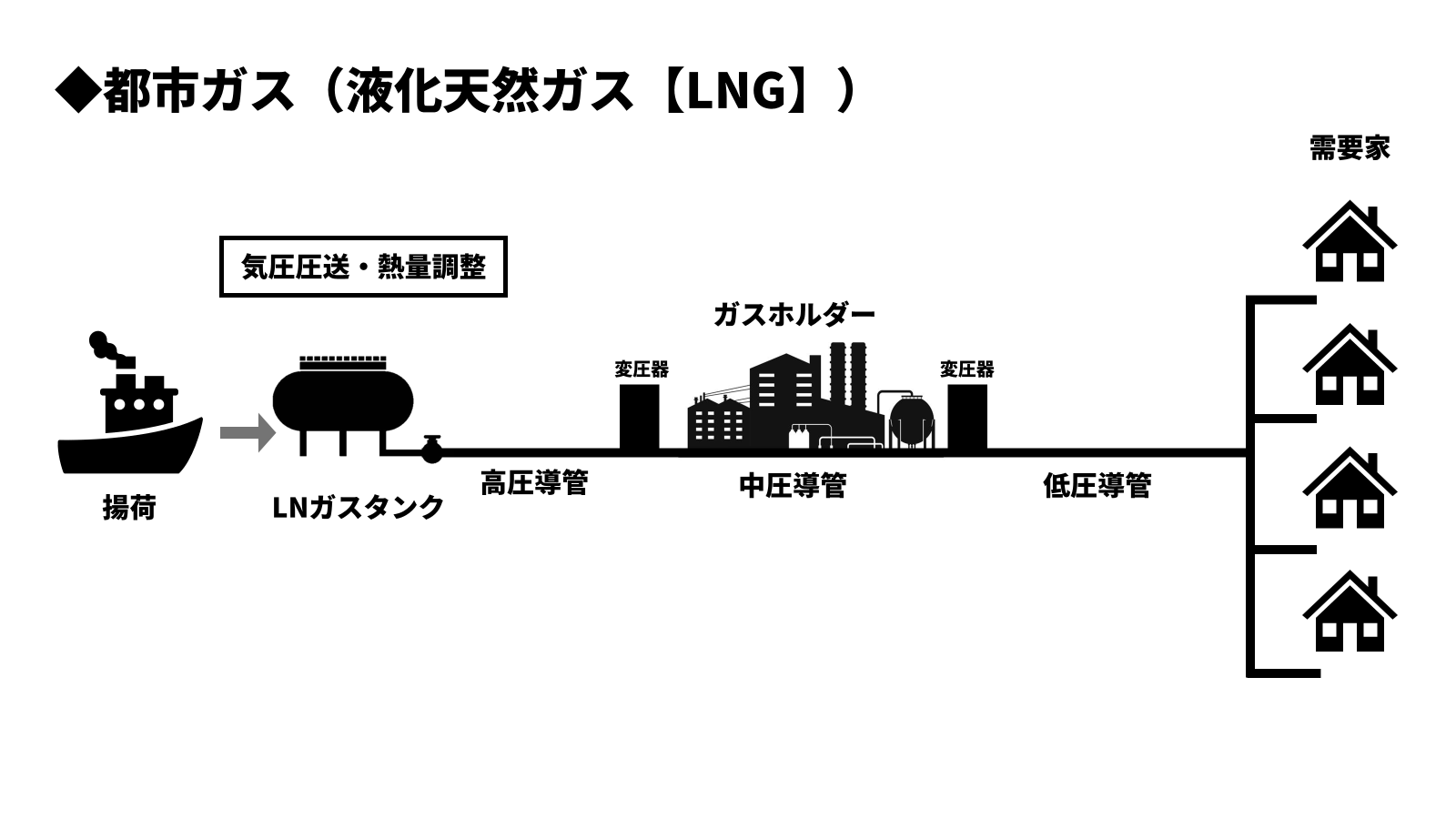

都市ガス

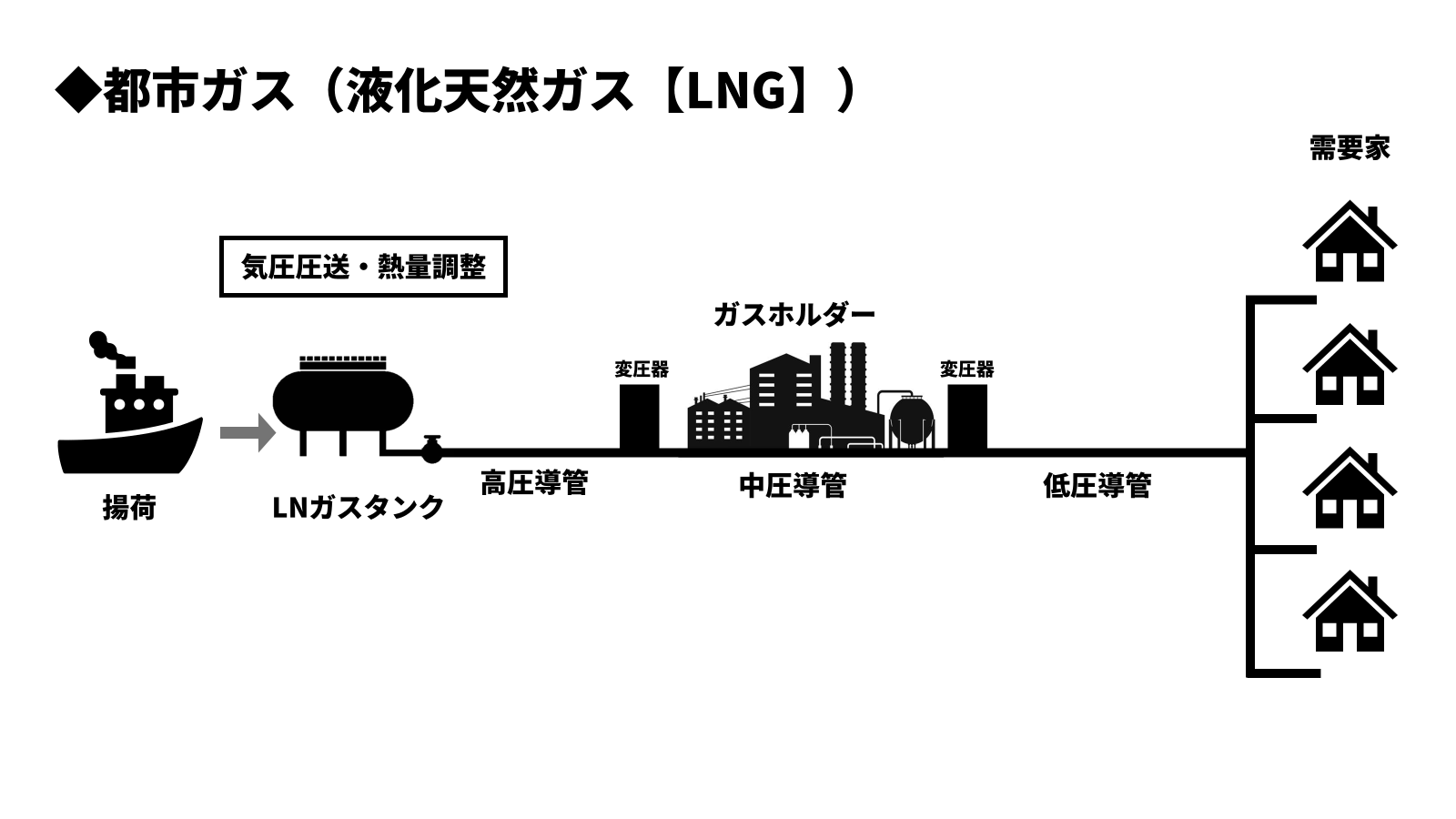

導管(パイプライン)を通じて供給。

導管設備の設置や工事を行う会社(導管事業者)が供給する。

経済産業省資源エネルギー庁の承認を受け、価格は供給約款に明示する必要がある。

3. 市場規模と需要家の状況

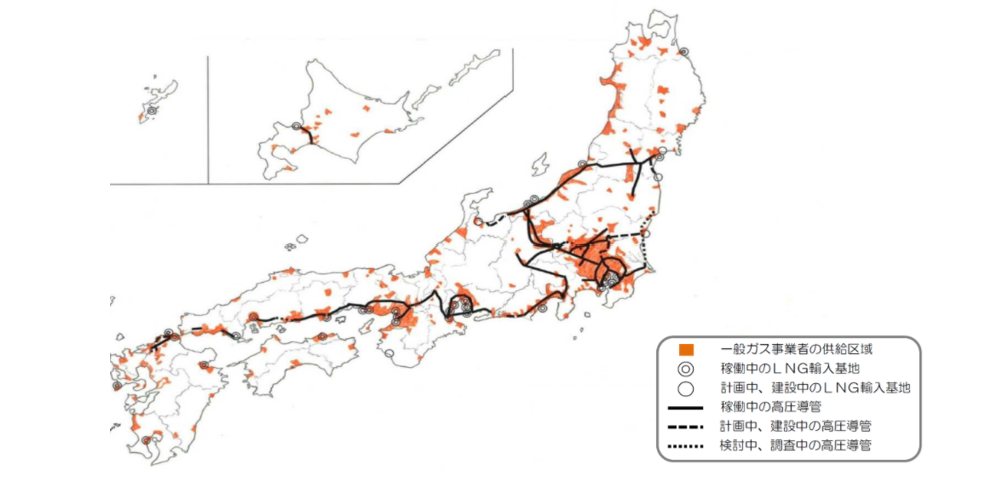

都市ガス商圏

日本全体の国土面積のわずか約6%を占める。

経済産業省・資源エネルギー庁のデータでは、都市ガス需要家は約2,760万件。

LPガス需要家

約2,400万件程度が利用している。

4. 市場自由化と業界構造

4.1 都市ガスの小売り自由化

以前は一般ガス事業者が地域独占で家庭等へ供給していたが、登録を受けた事業者は自由に小売事業に参入可能となり、事業者間の競争が激化。

これにより、コスト削減と消費者利便性の向上が期待される。

4.2 LPガス業界のプレイヤー

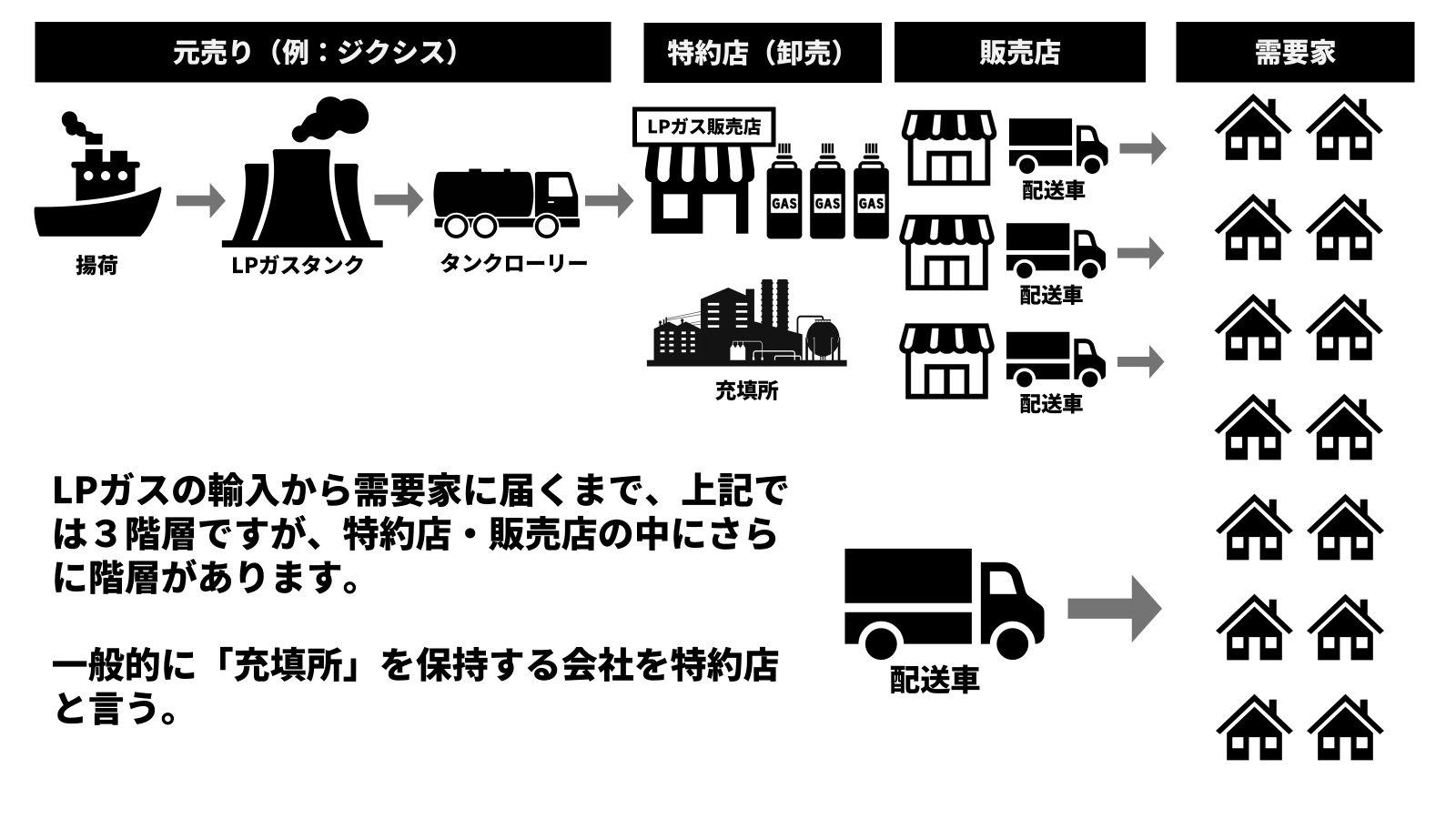

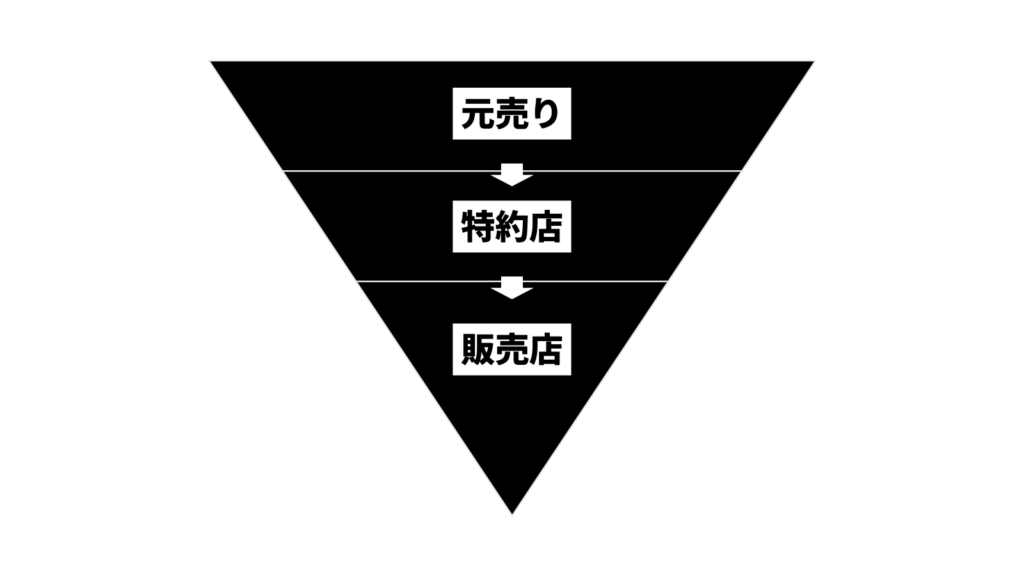

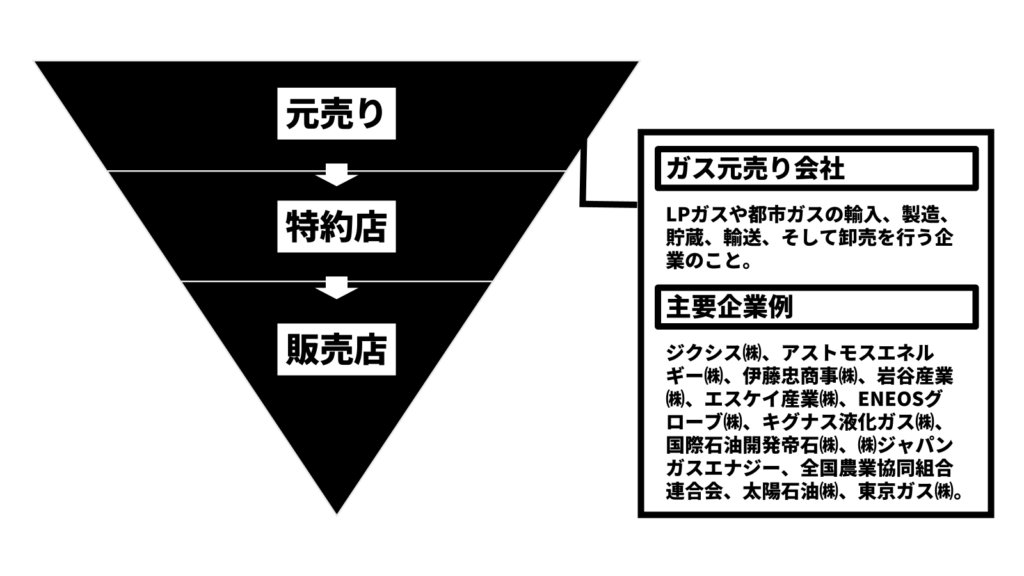

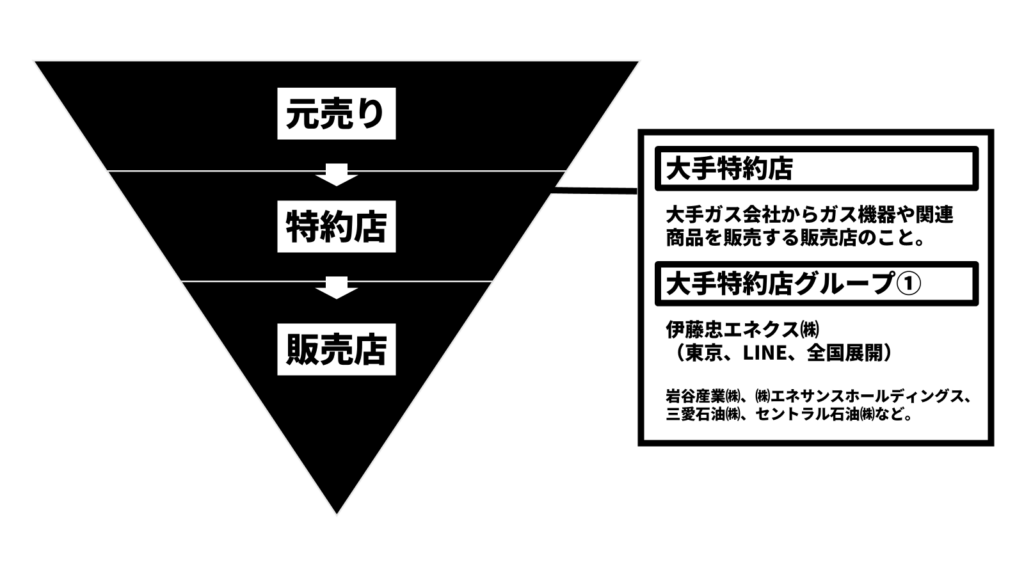

業界の三層構造

元売り

海外からのLPガス輸入や仕入れを行う(例:ジクシス㈱、アストモスエネルギー㈱など)。

特約店(卸売り)

元売りから仕入れたLPガスを販売店へ供給。多くは自社で「充填所」を保有。

販売店(小売事業者)

シリンダーまたはバルクローリーを用いて、最終需要家(家庭・業務用)に配送する。

5. ガス元売り会社と大手特約店

5.1 ガス元売り会社(2022年9月時点の情報に基づく)

ガス元売り会社とは、LPガスや都市ガスの輸入、製造、貯蔵、輸送、そして卸売を行う企業のこと。

主要企業例

ジクシス㈱、アストモスエネルギー㈱、伊藤忠商事㈱、岩谷産業㈱、エスケイ産業㈱、ENEOSグローブ㈱、キグナス液化ガス㈱、国際石油開発帝石㈱、㈱ジャパンガスエナジー、全国農業協同組合連合会、太陽石油㈱、東京ガス㈱。

過去の業界再編や経営統合を踏まえ、各ガス会社の元売り関係を把握することが重要。

5.2 大手特約店

特約店とは、大手ガス会社からガス機器や関連商品を販売する販売店のこと。

大手特約店グループ①(例)

伊藤忠エネクス㈱(東京、LINE、全国展開)

岩谷産業㈱、㈱エネサンスホールディングス、三愛石油㈱、セントラル石油㈱、太陽日酸㈱、NX商事㈱(旧日通商事)、日本瓦斯㈱、㈱ミツウロコ、三ツ輪産業㈱、ミライフ㈱、㈱サイサン、レモンガス㈱、アクアクララホールディングス、カメイ㈱、㈱TOKAI

大手特約店グループ②(例)

東上ガス㈱(埼玉、ウェブ明細、関東)

ミライフ東日本㈱(宮城、東日本)、東邦液化ガス㈱(愛知、ウェブ展示会、中部圏)、ガステックサービス㈱(愛知、中部圏)エア・ウォーター㈱(大阪、全国)、ミライフ西日本㈱(大阪、西日本)、サンリン㈱(長野、甲信越)、伊丹産業㈱(兵庫、全国)、食協㈱(広島、上級代理店、中国地方)、広島ガスプロパン㈱(広島、中国地方)、ミライフ㈱(東京、全国)、九州石油ガス㈱、㈱エコア、ツバメガスフロンティア㈱(福岡、九州)。

6. ガス小売り事業者の現状と課題

事業者数

全国で約17,500社存在。LPガス小売事業者は、需要家数により「10,000世帯以上」「2,000~10,000世帯」「1,000世帯未満」に分類。

業界の縮小要因

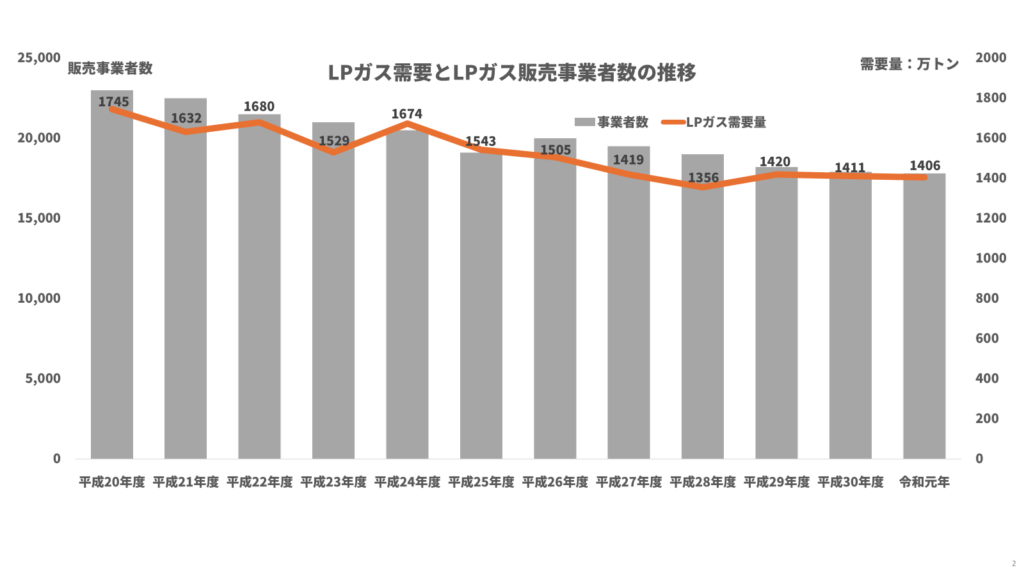

販売事業者数は大幅に減少している

グラフの灰色の棒グラフはLPガスの販売事業者数を示しており、平成20年度から令和元年度にかけて、明確に減少傾向を示している。

・平成20年度:約23,000事業者

・令和元年度:約16,000事業者未満

この約10年間で7,000社以上、約30%以上の減少であり、業界における構造的な変化が進行していると考えられる。背景には、小規模事業者の撤退や統合、人材不足、競争の激化などがあると推察される。

LPガス需要は緩やかに減少している

オレンジ色の折れ線グラフはLPガスの年間需要量(万トン)を示しており、こちらも平成20年度から令和元年度にかけて減少している。

・平成20年度:1,745万トン

・令和元年度:1,406万トン

約20%の減少となっており、都市ガスや電気など他エネルギー源への転換、省エネ住宅の普及、人口減少などが要因と考えられる。

事業者数減に比べ、需要の減少は緩やか

販売事業者数が急減しているのに対し、LPガス需要の減少は比較的緩やかである。つまり、1事業者あたりが担う供給量は増加傾向にあり、業界の効率化や大規模化が進んでいると読み取れる。

これは、大手事業者によるシェア拡大や、生き残った中堅事業者による市場支配の強化を意味する可能性が高い。

平成24年度に一時的な需要の増加

平成24年度にはLPガス需要が一時的に回復しており、1,674万トンとこの期間のピークを記録している。これは、平成23年の東日本大震災によるエネルギー供給不安に伴い、LPガスが代替エネルギーとして見直されたことが一因と考えられる。

グラフから分かることの統括

本グラフから、以下のような業界の構造変化を読み取ることができる。

・LPガス販売事業者数は急速に減少しており、再編が進行している。

・LPガス需要は穏やかに減少しているが、一定の安定性を保っている。

・震災等による外的要因によって、一時的な需要増加も発生する。

・供給の担い手は集中傾向にあり、業界の大規模化・効率化が加速している。

出典:富士経済調べ

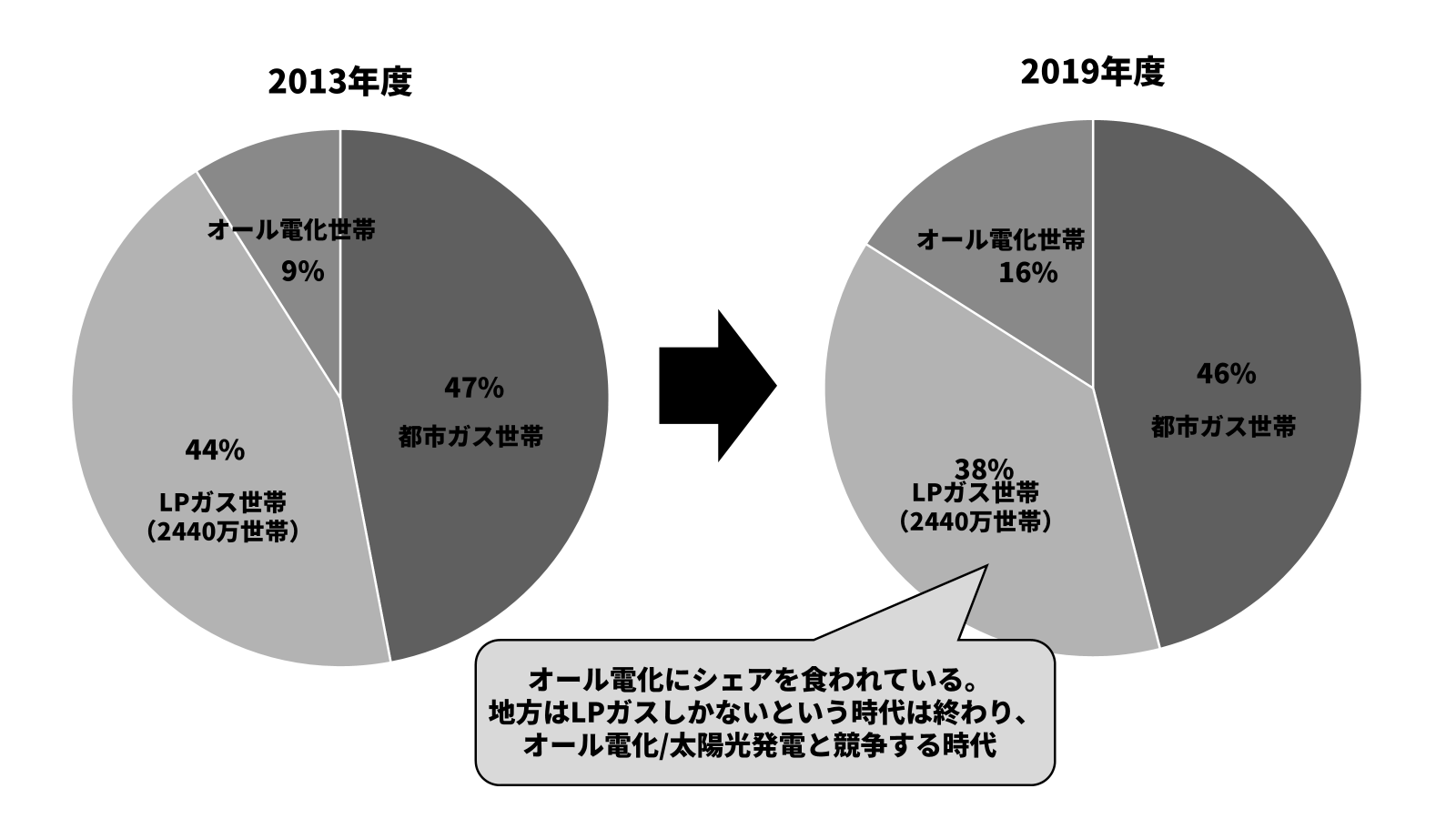

オール電化・太陽光発電住宅の普及により、LPガスのシェアが低下。経営者の高齢化や後継者不足により、毎年200~500社程度が減少している(2021年資料)。

出典:富士経済調べ

こうした後継者不足を背景に、近年ではM&Aによる事業承継・事業者統合の動きも活発化しています。(参考:オーナーズ株式会社「LPガス業界のM&A事情とは?業界の動向や事例を解説!)

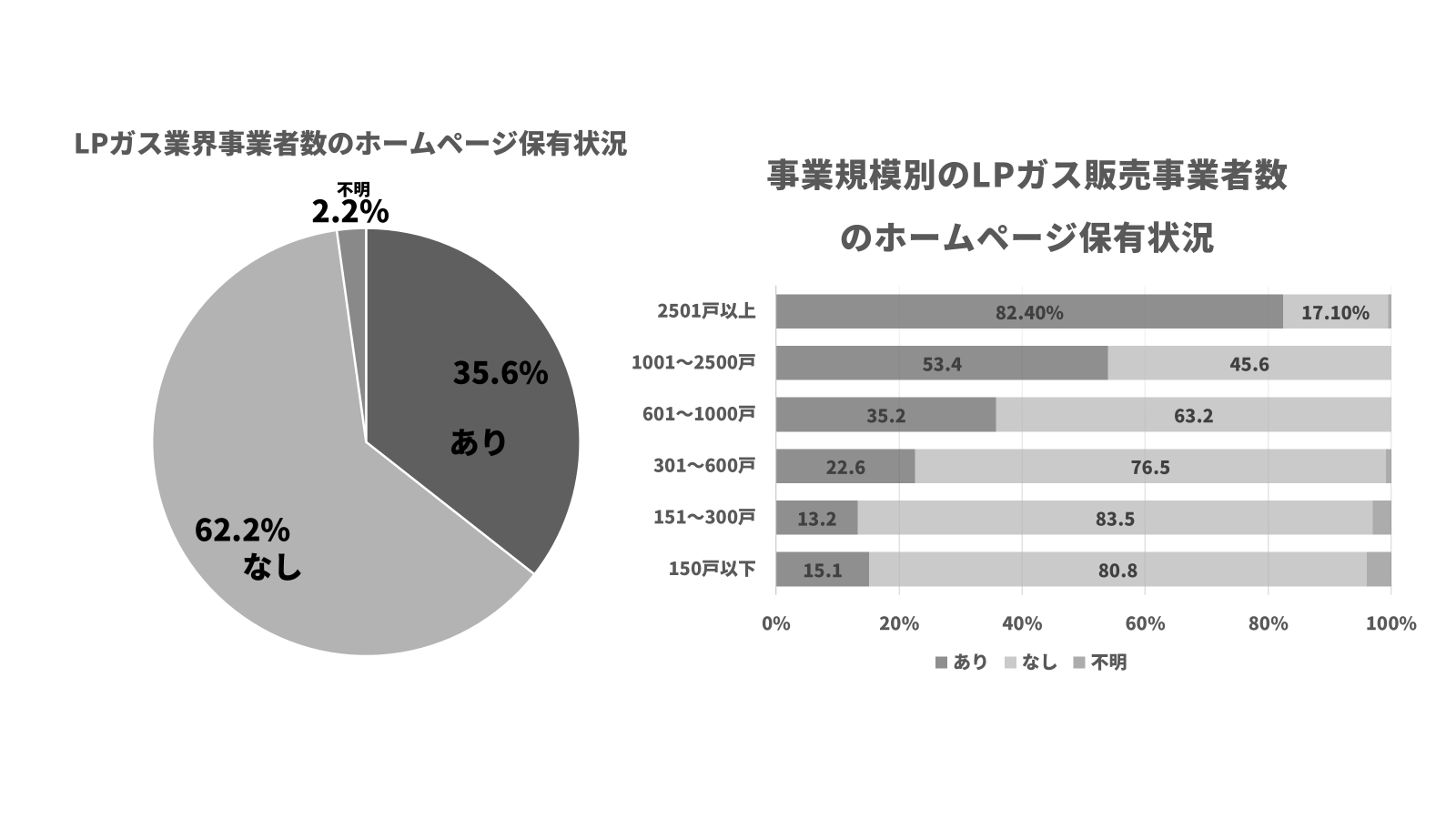

販促・デジタル化の課題

LPガス小売事業者のうち、ホームページを保有しているのは約35.6%。

事業規模が小さい企業ほどデジタル化が進んでおらず、販促支援が求められている。

出典:富士経済調べ

7. ガス会社の顧客分類と取引先

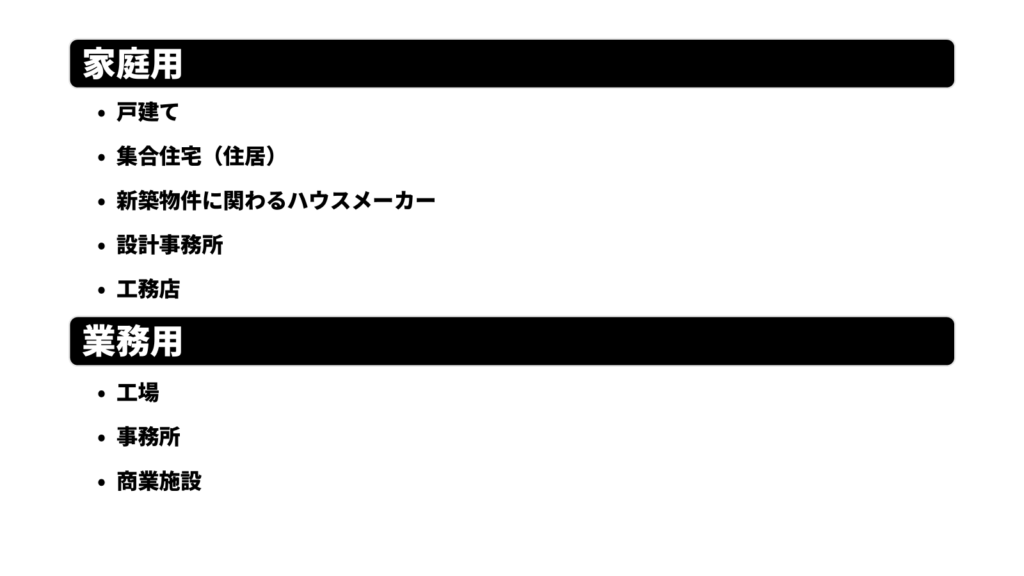

供給先の大分類

家庭用

戸建て、集合住宅(住居)、新築物件に関わるハウスメーカー、設計事務所、工務店など。

業務用

工場、事務所、商業施設など。

ガス会社は、家庭用と業務用の双方に対してガス供給を行っており、顧客ごとに取引先の性質や販売戦略が異なる。

8. ガス会社の商品・サービス

ガス会社が提供する商品・サービスは多岐にわたり、以下の9カテゴリに分類される。

8.1 主なカテゴリ

①ガス供給

ガスの量は「m³(立方メートル=リューベ)」で計測。

料金体系は、基本料金+使用量に応じた単価の乗算で算出される。

②ガス工事

内管工事(ないかんこうじ)

建物の中のガス配管工事のこと。ガスメーターからキッチンや給湯器などへガスを届けるための配管を設置・修理する工事。

建物の持ち主(施主や管理者)が費用を負担

指定されたガス工事業者が施工

リフォームや新しいガス機器の取り付け時に行われる。

外管工事(がいかんこうじ)

建物の外で、道路のガス本管からメーターまでの配管を設置・修理する工事。

ガス会社や指定業者が施工する

新築時のガス引き込みや古い配管の交換で実施

費用はガス会社が負担することが多い(場合による)

③ガス器具・住環境設備

代表製品

ガスキッチン設備、ガス暖房機、給湯器、ガスコンロ、ガス炊飯器、ガスファンヒーター、ガスストーブ、温水式床暖房、ガス式洗濯乾燥機。

市場では、IHクッキングヒーターとの対比や、オール電化に対抗する製品戦略が取られている。

④ガス機器の修理・サービス

ガス機器の修理・サービスでは、家庭用および業務用のガス機器に関する点検・診断・修理・交換など、幅広い対応を行っている。主な対象機器には以下が含まれる。

・ガス給湯器(瞬間湯沸かし器・追い焚き機能付き給湯器など)

・ガスコンロ(ビルトインタイプ、卓上タイプ)

・ガスファンヒーター

・ガスオーブン・炊飯器

・業務用ガス機器(厨房機器、給湯システムなど)

⑤ガス警報器

定期的(通常5年ごと)に交換され、需要家との接点としても機能する。

⑥消費機器調査(定期保安点検)

ガス設備保安点検は、ガス事業法に基づき4年に1回以上(実際は約2年ごと)実施される。

点検項目には、漏洩試験、器具口・閉止圧力試験、ガス管・ガス栓の状況、ガス機器の適合性チェックなどが含まれる。

⑦緊急時対応

ガス漏れ等の緊急時に迅速な対応を実施。

⑧リフォーム

「営繕」とは、新築・増築、改築・修繕の総称であり、これに基づくリフォームサービスを提供している。企業ごとに請け負う範囲や内容に差があるため、全体像の把握が求められる。

⑨その他の事業

灯油、ウォーターサーバー、ガソリンスタンド事業、太陽光設備(低圧・高圧電気)、コインランドリー事業など、ガス以外の関連事業も展開。

8.2 ガス料金の計算例

ガス料金は基本料金に加え、使用量に応じた㎥単価を乗じた額で決定される。

複数の段階料金が設定される場合もあり、使用量が一定量を超えると単価が変動する。

8.3 先進技術・製品

エコキュート

ヒートポンプ技術を利用し、夜間の安い電力でタンクにお湯を蓄え、日中に使用。

エネファーム

燃料電池技術により、ガスを使って電気とお湯を同時に供給。

Siセンサーコンロ

各バーナーに温度センサーが搭載され、安全性(油過熱防止、立ち消え安全、消し忘れ自動消火、鍋なし検知など)と使い勝手の向上を実現。

9. 業界用語と基礎知識

9.1 基本用語

需要家(お客様)

ガス契約者のこと。近年は「需要家」という表現より「お客様」と呼ぶ企業が増加している(特にLPガス業界では、販促観点から用語選定に注意)。

調定(ちょうてい)

都市ガス業界で用いられる用語。使用期間や検針値、使用量に基づいて料金を算出する仕組みで、LPガスでは使用されない。

シリンダー(ボンベ)

LPガスを高圧縮で安全に保管・供給する容器。サイズは家庭用の2kg~50kgから工業用の大型ものまで多様。

バルク

LPガスを一度に大量に貯蔵・供給する方式。シリンダー配送に比べコストが低減される。「新バルク供給システム」とは、一般家庭向けに専用の貯槽に直接充填するシステムを指す。

充填所とストレージタンク

充填所

LPガスを容器に充填する施設。全国に約2200ヶ所、そのうち約340ヶ所が中核充填所として指定され、災害時の迅速な供給体制を担う。

ストレージタンク

消費先(家庭等)に設置され、バルク供給方式でLPガスを受けるための貯蔵設備。

LPWA (Low Power Wide Area)

低消費電力で長距離通信が可能な無線技術。ガスメーターの遠隔検針や配送業務の効率化に活用され、最大伝送速度は約100bps、最大50kmの通信距離が可能。

10. ガスの検針作業とLPWAの活用

検針作業のプロセス

毎月、検針員が需要家(お客様)の自宅を訪問し、ガスメーターの指示数(1m³以上の数字のみ)を読み取り、ハンディターミナルに入力。

そのデータが基幹システムに取り込まれ、請求金額が算出される。

LPWAの効果

遠隔でリアルタイムにガスメーターの指針データを収集できるため、検針員の訪問回数を削減し、配送や交換作業の効率化が図れる。

従来は過去の使用実績から予測して配送を行っていたが、LPWAにより正確な使用状況が把握でき、不要な交換やガス切れのリスクが低減する。

11. ガス機器の安全機能と最新技術

11.1 Siセンサーコンロ

基本構成

各バーナーに温度センサーを搭載。「Si」は、Safety(安心)、Support(便利)、Smile(笑顔)、そしてintelligent(賢い)を意味する。

主な安全機能

・調理油過熱防止機能

鍋底の温度を監視し、油が危険な温度に達する前に自動消火。

・立ち消え安全機能

煮こぼれや風などで火が消えた際、自動的にガス供給を停止。

・消し忘れ自動消火機能

火にかけた鍋を長時間放置すると、約2時間後に自動で消火。

・鍋なし検知機能

鍋が置かれていない状態で点火せず、調理中に鍋が持ち上がると点火状態を弱め、1分以上持続すると自動消火する。

11.2 その他安全関連技術

ガス警報器

定期的(通常5年ごと)に交換する必要があり、需要家との接点としても販促機会となる。

定期保安点検

12. まとめと今後の展望

業界全体の状況

・エネルギー業界は石油、電気、ガスの3本柱で構成され、ガスはその中でも特殊な供給方式(都市ガスとLPガス)で展開される。

・都市ガスは導管ネットワークの制約から供給エリアが限定的であり、LPガスはシリンダーやバルク供給で全国に展開している。

市場自由化と競争環境

・都市ガスの小売り自由化により新規参入が促進され、消費者へのメリット(コスト低減、利便性向上)が期待される。

・LPガス業界は少子高齢化やオール電化の普及により縮小傾向にあり、各企業はデジタル化や販促支援を通じた新たなビジネスモデルの模索が急務。

技術革新と安全対策

・LPWA技術やSiセンサーコンロ、エコキュート・エネファームといった先進技術が、業務効率化や安全性向上に寄与している。

・安全面では、定期保安点検やガス警報器の更新など、需要家の安全確保と信頼性の向上が重視される。