- 業界は「元売り → 特約店 → SS(小売)」の三層構造。元売りはENEOS・出光・コスモの3社が主軸

- 国内需要は燃費向上・EV普及・人口減で年率2.6%程度の減少トレンド

- SSは「燃料売上」から「油外収益+カーライフサポート拠点」への業態転換が進行中

現代の交通や物流を支える重要なエネルギー源であるガソリンは、私たちの暮らしに欠かせない存在です。自動車社会においてはもちろん、地方部の生活インフラ、さらには災害時の非常用エネルギーとしても機能しています。しかし現在、このガソリン業界は大きな転換期に直面しています。原油価格の高騰や円安、ガソリンスタンドの減少、そして脱炭素社会に向けた技術革新や制度改正など、複数の要因が複雑に絡み合い、業界構造そのものに変化を促しています。

本記事では、ガソリン業界に初めて触れる方でも理解しやすいよう、業界構造や価格の仕組み、需要の推移、ガソリンスタンドのビジネスモデルの変化、そして脱炭素社会における未来像まで、多角的に整理・解説していきます。ぜひ最後までご覧いただき、日本のエネルギーを支えるガソリンの現在地と未来を把握する一助にしてください。

1. ガソリン業界の全体像と構造

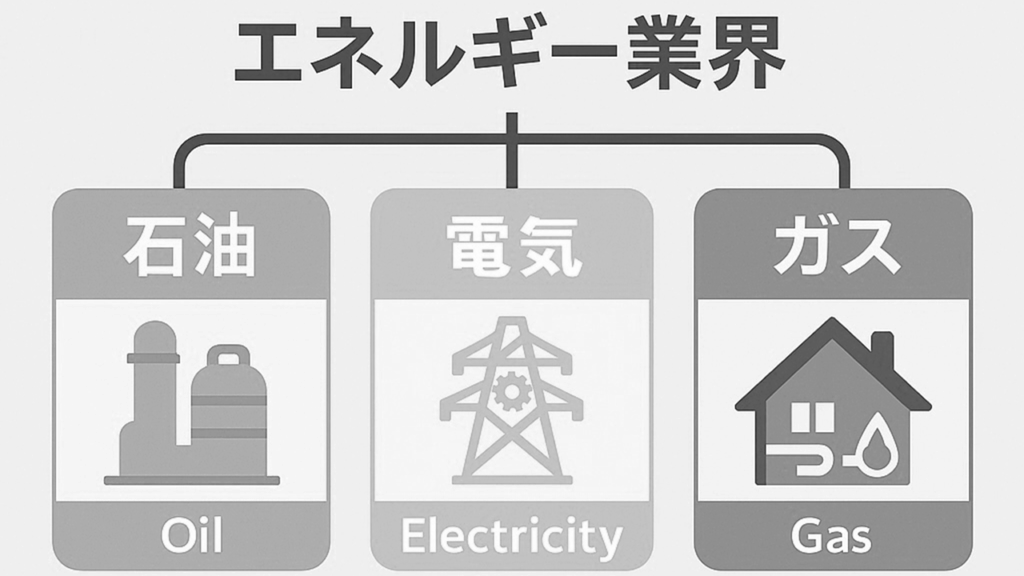

1-1. エネルギー業界におけるガソリンの役割

エネルギー業界は大きく分けて、石油、電気、ガスの3分野で構成されています。このうちガソリンは「石油系エネルギー」の一種であり、とくに自動車用燃料として広く利用されています。都市ガスや電力が家庭内のインフラを支える存在であるのに対し、ガソリンは交通・輸送インフラを支える存在として不可欠です。

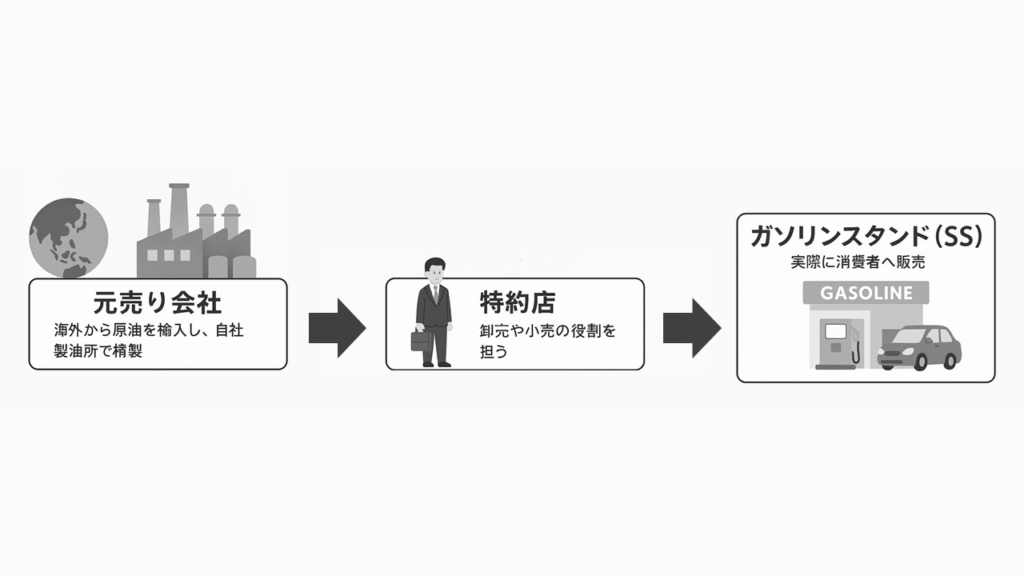

1-2. ガソリンの供給フローと業界の三層構造

日本のガソリン供給は、「元売り会社 → 特約店(卸売) → ガソリンスタンド(小売)」という三層構造で構成されています。

・元売り会社

海外から原油を輸入し、自社製油所で精製。精製後のガソリンを特約店やスタンドに供給。ENEOS、出光興産、コスモ石油の3社が主軸。

・特約店

元売りと契約し、卸売や小売の役割を担う。自社でスタンドを運営するケースや、卸に特化した業者も存在。

・ガソリンスタンド(SS)

実際に消費者へ販売する場。元売りブランドの看板を掲げ、直営・フランチャイズ・独立系と多様な形態がある。

この構造はガス業界における「元売り→特約店→販売店」という流れとよく似ており、エネルギー供給の安定性と効率性を高める役割を果たしています。

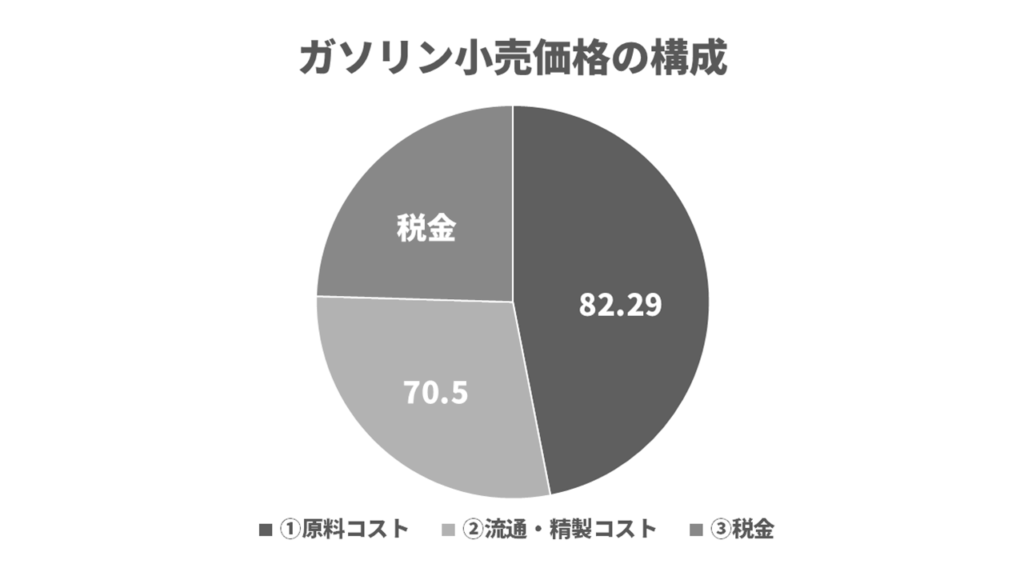

2. ガソリン価格の仕組みと構成要素

ガソリンの小売価格は、以下の3要素の合計で構成されています。

①原料コスト

原油価格と為替レートに依存。原油価格が高騰したり円安が進行すると、輸入コストが上昇。

②流通・精製コスト

元売りの製油所運営費や輸送費、スタンドの運営コストなど

③税金

揮発油税(国・地方)、石油石炭税、消費税など。税負担が全体価格の40〜50%を占めることも。

たとえば2020年4月の構成例では、ガソリン1リットルあたりの本体価格が約82.29円、税金が合計で約70.5円となっており、小売価格は約153円/Lでした。つまり、消費者が支払う価格の半分近くが税金によるものであることが分かります。

2-2. 為替と原油価格の影響

日本は原油をほぼ全量輸入に依存しているため、ドル建てで取引される原油価格と、為替相場(円安・円高)の影響を強く受けます。円安になると同じドル価格でも円換算の輸入価格が上がるため、結果として国内のガソリン価格も上昇します。

出典:(今日の石油産業2023)

(石油の供給コストと販売価格)

(ガソリンと税金のおはなし)

3. ガソリン需要の推移と背景

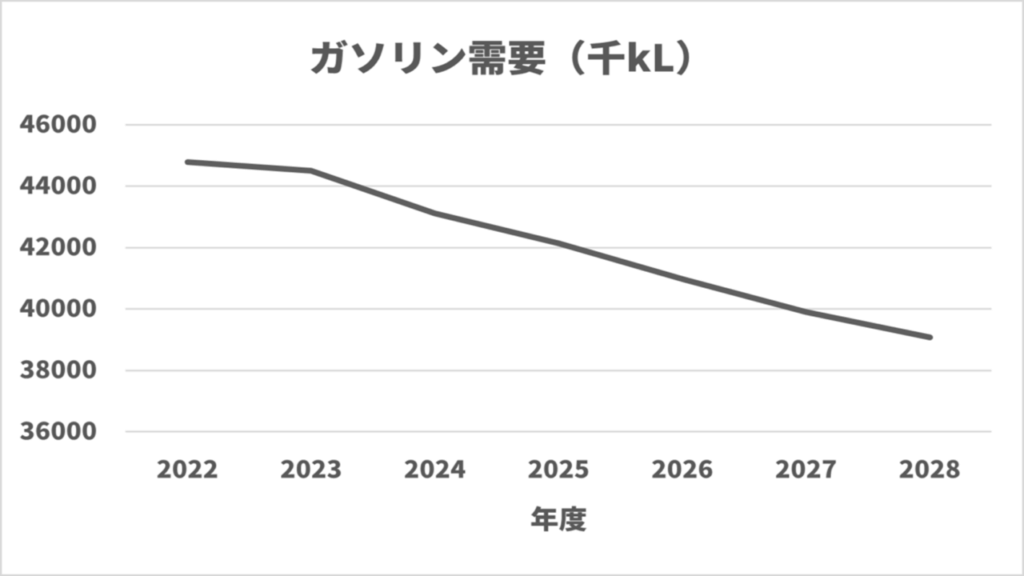

3-1. 国内需要は長期的に減少傾向

経済産業省のデータによれば、ガソリン需要は2000年代前半のピーク時には年間5,000万kLを超えていましたがを超えていましたが、2022年度には約44,774千kL、2028年度には約39,065千kLに減少する見込みです。平均すると、年間で約2.6%ずつ減少しています。

3-2. 減少の主な理由

・車両の燃費性能向上

ハイブリッド車(HV)の普及により、同じ距離でも必要な燃料が少なくなっている。

・EV(電気自動車)の普及

ガソリンを必要としない車が増加中。

・少子高齢化・人口減少

自動車保有台数そのものが減少傾向。

・都市化・シェアリングの進展

交通手段の多様化とカーシェアの普及。

地方では今もガソリン需要が高めな一方で、都市部では公共交通機関の発達により使用頻度が減る傾向が見られます。

出典:(SS数の推移)

(令和5年度末揮発油販売業者数及び給油所数を取りまとめました)

4. ガソリンスタンド(SS)のビジネスモデルの変化

4-1. 従来のモデルと課題

従来のガソリンスタンドは「燃料販売で利益を出す」モデルが基本でした。しかし、燃料そのものの利益率が低下しているため、持続的な収益確保が難しくなっています。

2000年代以降、セルフ式ガソリンスタンドの導入が急速に進みました。これにより、人件費を抑えつつ価格競争力を維持できるようになっています。2023年時点で、全国の約55%のスタンドがセルフ型に移行済みです。

4-2. 油外収益の重要性

燃料収益の低下を補うため、次のような「油外収益」の強化が進められています。

・洗車サービス(会員制によるリピート獲得)

・車検・点検・整備(整備士の常駐化)

・コンビニ・コインランドリー併設

・飲料・カー用品などの物販

このように、ガソリンスタンドは単なる給油所から「カーライフサポートの総合拠点」へと変貌を遂げつつあります。

出典:(SS数の推移)

(人手不足で誕生したセルフスタンド)

(【ガソリンスタンドの生き残り策】現状とこれからの戦略)

5. 脱炭素社会への対応と未来像

5-1. バイオ燃料と合成燃料の導入

政府は2030年までに、ガソリンへのバイオエタノール混合率を最大10%とする「E10」の普及を目指しています。将来的には、E20やe-fuel(合成燃料)への対応も検討されています。

石油元売各社も、この流れに対応し、E10供給体制や製油所の再整備を進めています。自動車メーカーはE20対応車の開発を本格化させており、燃料と車両の両面で低炭素化が進められています。

5-2. 再生可能エネルギーの活用とインフラ整備

石油業界では、水素や再生可能エネルギーを使った製油工程、CO₂回収技術(CCS/CCU)、EV充電ステーションの設置などを推進中です。

一部のガソリンスタンドでは、災害時に電源供給拠点となるための太陽光発電や蓄電池の導入も進められています。ENEOSは2030年までにEVチャージャーを3,000基設置する計画も表明しています。

5-3. サービスステーションの新しい姿

地域のインフラ拠点として、ガソリンスタンドが新たな役割を果たし始めています。

・災害対応(非常用電源・給水)

・地域住民の見守りや買い物支援

・EV社会における充電インフラの担い手

・地場産品の販売・情報発信基地

今後は、燃料供給だけでなく、地域社会と共生するサービス基盤としての役割が一層求められていくでしょう。

出典:

(DEレポート第34弾「2035年までに国内乗用車新車販売の電動化率100%大丈夫?」公開)

(石油業界のカーボンニュートラルに向けたビジョン)

(出光興産はガソリンスタンドをどう変える?)

6. まとめと今後の展望

業界全体の状況

・日本のガソリン業界は、「元売り → 特約店 → 小売(SS)」の多層構造を持ち、価格は原油・為替・税制など多くの外的要因に影響を受けています。

市場の需要動向

・国内の需要は継続的に減少しており、ガソリンスタンドも「燃料収益からの脱却」「油外収益の強化」「セルフ型・FC型への移行」といった対応を進めています。

環境への配慮

・脱炭素社会に向けて、E10・E20・e-fuelの普及、EV・水素インフラの整備、災害対応型SSへの転換など、今後も大きな変革が予想されます。

これからエネルギー業界に関わる方、ガソリンビジネスに携わる方にとって、業界の現状と課題、そして将来への方向性を理解するための基礎知識として、本記事が役立てば幸いです。